Налоговая система РФ: структура, основы и эволюция

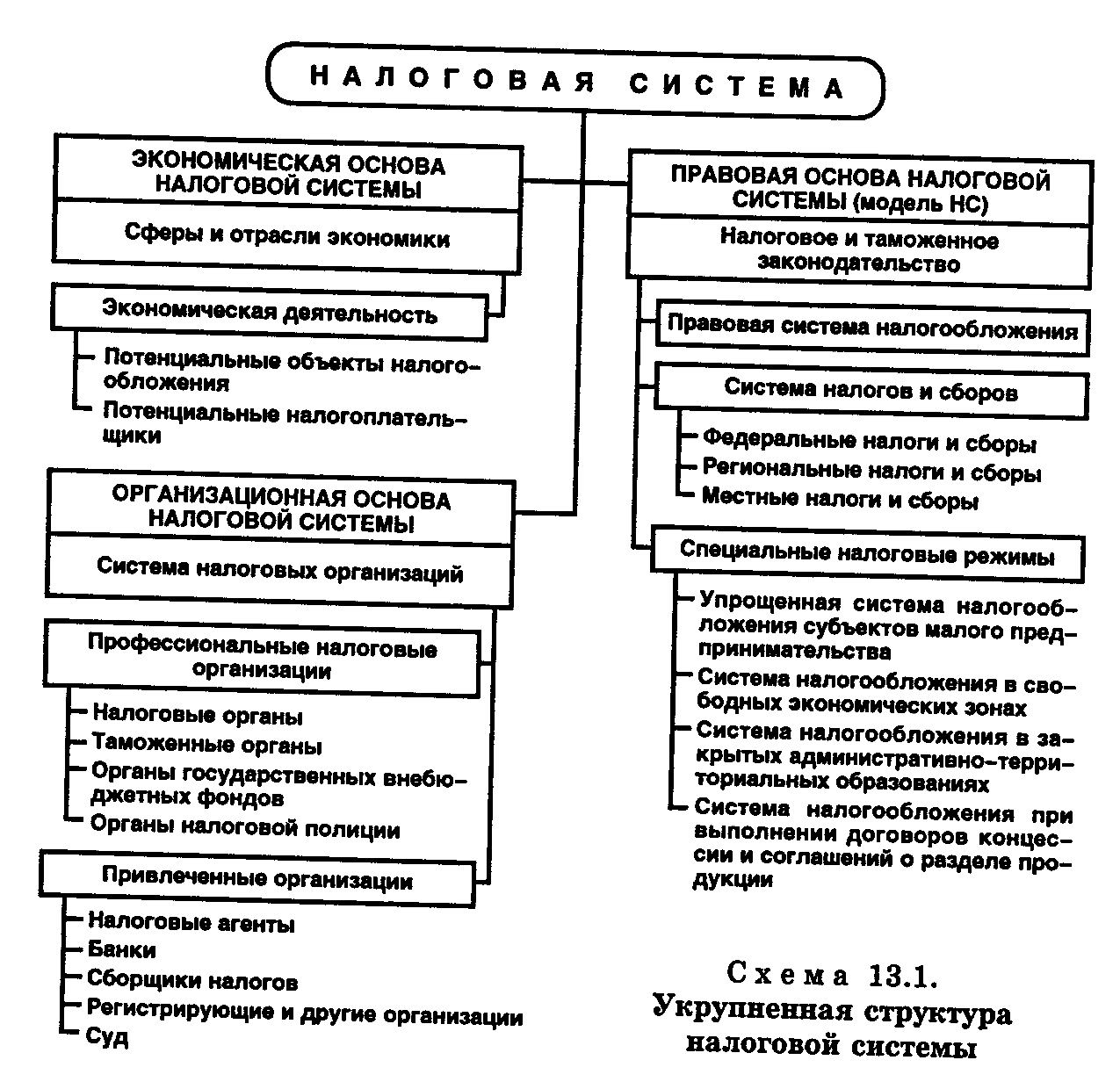

Налоговая система РФ — комплексная экономико-правовая система, базирующаяся на трех основах: экономической, организационной и нормативно-правовой (схема 13.1). Её функционирование регулирует финансовые потоки государства, обеспечивая наполнение бюджетов и внебюджетных фондов.

Экономическая основа налоговой системы. Экономическую основу формируют субъекты хозяйственной деятельности: российские и иностранные юридические лица, индивидуальные предприниматели и физические лица без образования юрлица. Ключевыми элементами являются объекты налогообложения (доходы, имущество, товары) и налогоплательщики, чья деятельность определяет структуру налогов и специальных налоговых режимов (УСН, ЕСХН, патент). Объем налоговых поступлений в федеральный, региональный и местные бюджеты напрямую зависит от состояния экономики и эффективности хозяйственной деятельности.

Организационная основа. Организационную основу составляют Федеральная налоговая служба (ФНС), таможенные органы и привлекаемые экспертные организации. ФНС анализирует деятельность налогоплательщиков, проводит проверки и обеспечивает соблюдение Налогового кодекса РФ. Таможенные органы контролируют уплату пошлин и сборов на границе. Взаимодействие этих структур гарантирует реализацию фискальной политики и борьбу с нарушениями.

Правовая основа. Правовая база включает законодательство о налогах и сборах, таможенные нормы и специальные налоговые режимы. До 1999 года система регулировалась Законом «Об основах налоговой системы в РФ» (1991 г.). С 1 января 1999 года введена часть первая Налогового кодекса (НК РФ), которая после поправок (Федеральный закон №154-ФЗ от 09.07.1999) стала основным регулятором. Часть вторая НК РФ, определяющая конкретные налоги, долго обсуждалась из-за 4,5 тыс. поправок и была принята поэтапно.

Исторический контекст и вызовы. До НК РФ налоговая система формировалась в 1991–1992 гг., но требовала модернизации из-за изменений в отношениях собственности и экономической структуре. Нестабильность экономики 1990-х, слабая проработка системных методов проектирования правовых моделей и политическая неопределенность замедляли реформы. Несбалансированность между экономической, организационной и правовой основами приводила к избыточной налоговой нагрузке, снижающей инвестиционную привлекательность.

Актуальные проблемы и переходный период. Даже после введения НК РФ сохраняются противоречия. Ряд статей первой части кодекса вступил в силу только с принятием специальной части. До этого действуют нормы Закона 1991 года, что создает правовые коллизии. Например, специальные налоговые режимы (введенные позже) требуют гармонизации с общими принципами налогообложения.

Ключевые термины и понятия

- Специальные налоговые режимы — упрощенные системы налогообложения для малого бизнеса и отдельных отраслей.

- Налоговая нагрузка — доля налогов в доходах налогоплательщика.

- Федеральная налоговая служба (ФНС) — главный орган администрирования налогов.

- Таможенные пошлины — платежи за перемещение товаров через границу.

Перспективы развития. Для оптимизации системы необходимо:

1. Устранить дисбаланс между экономической базой и фискальными требованиями.

2. Внедрить цифровые инструменты (например, онлайн-кассы, АИС «Налог-3») для повышения прозрачности.

3. Снизить административные барьеры для бизнеса, особенно в рамках специальных режимов.

4. Усилить международное сотрудничество для противодействия трансфертному ценообразованию и уклонению от налогов.

Схема 13.1 иллюстрирует взаимосвязь экономической, организационной и правовой основ, подчеркивая необходимость их синхронизации. Только сбалансированная система обеспечит рост налоговых поступлений без подавления экономической активности.

Дата добавления: 2025-05-12; просмотров: 540;