Обязанность по уплате налогов и сборов: основания и прекращение

Обязанность по уплате налогов и сборов регулируется статьями 44, 45, 49, 59, 74, 78 НК РФ. Она возникает, изменяется и прекращается при наличии оснований, закрепленных налоговым законодательством. Обязанность возлагается на налогоплательщика (плательщика сбора) с момента возникновения обстоятельств, предусматривающих уплату конкретного налога.

Прекращение обязанности возможно:

- при уплате (удержании) налога;

- после зачета излишне уплаченных сумм по решению налогового органа или суда;

- при наступлении событий, с которыми НК РФ связывает прекращение обязательств;

- со смертью налогоплательщика (задолженность погашается в пределах наследства);

- при ликвидации организации после расчетов с бюджетом;

- при списании безнадежных долгов.

Основания возникновения, изменения и прекращения обязанностей определяются исключительно налоговым законодательством. Акты исполнительных органов (например, Правительства РФ, Минфина РФ) не могут устанавливать такие основания.

Исполнение обязанности по уплате налогов: порядок и последствия нарушений. Налогоплательщик обязан исполнить обязанность лично, через поручителя или налогового агента, в установленный срок или досрочно. Неисполнение влечет направление требования об уплате налога (ст. 69 НК РФ).

Обязанность считается исполненной:

- при предъявлении в банк платежного поручения (при наличии средств на счете);

- при внесении наличных в банк, кассу органа местного самоуправления или организацию связи.

Моментом исполнения признается не списание средств банком, а факт подачи поручения. Если банк задерживает платеж при достаточном остатке, ответственность переходит к нему. При неуплате в срок проводится взыскание через банковские счета или имущество налогоплательщика (ст. 46, 47, 48 НК РФ).

Взыскание налогов с банковских счетов: процедура и исключения. Взыскание с организаций осуществляется в бесспорном порядке, с физических лиц — через суд. Исключения из бесспорного взыскания (ст. 46 НК РФ):

- доначисление из-за изменения квалификации сделок;

- пересмотр статуса деятельности налогоплательщика;

- пропуск срока решения о взыскании.

Налоговый орган направляет требование, выносит решение о взыскании и направляет инкассовое поручение в банк. При взыскании с валютных счетов требуется конвертация в рубли. Не допускается списание со ссудных, бюджетных и действующих депозитных счетов. Для обеспечения взыскания применяется приостановление операций по счетам, что блокирует расходные транзакции.

Взыскание налогов за счет имущества организации. При недостатке средств на счетах взыскание обращается на имущество налогоплательщика (ст. 47 НК РФ). Последовательность:

1. Наличные средства.

2. Имущество, не участвующее в производстве (ценные бумаги, валюта, автотранспорт).

3. Готовая продукция и материальные запасы.

4. Сырье, оборудование, здания.

5. Имущество, переданное третьим лицам (при расторжении договоров).

Обязанность считается исполненной после реализации имущества и погашения задолженности. Аналогично взыскиваются пени и сборы.

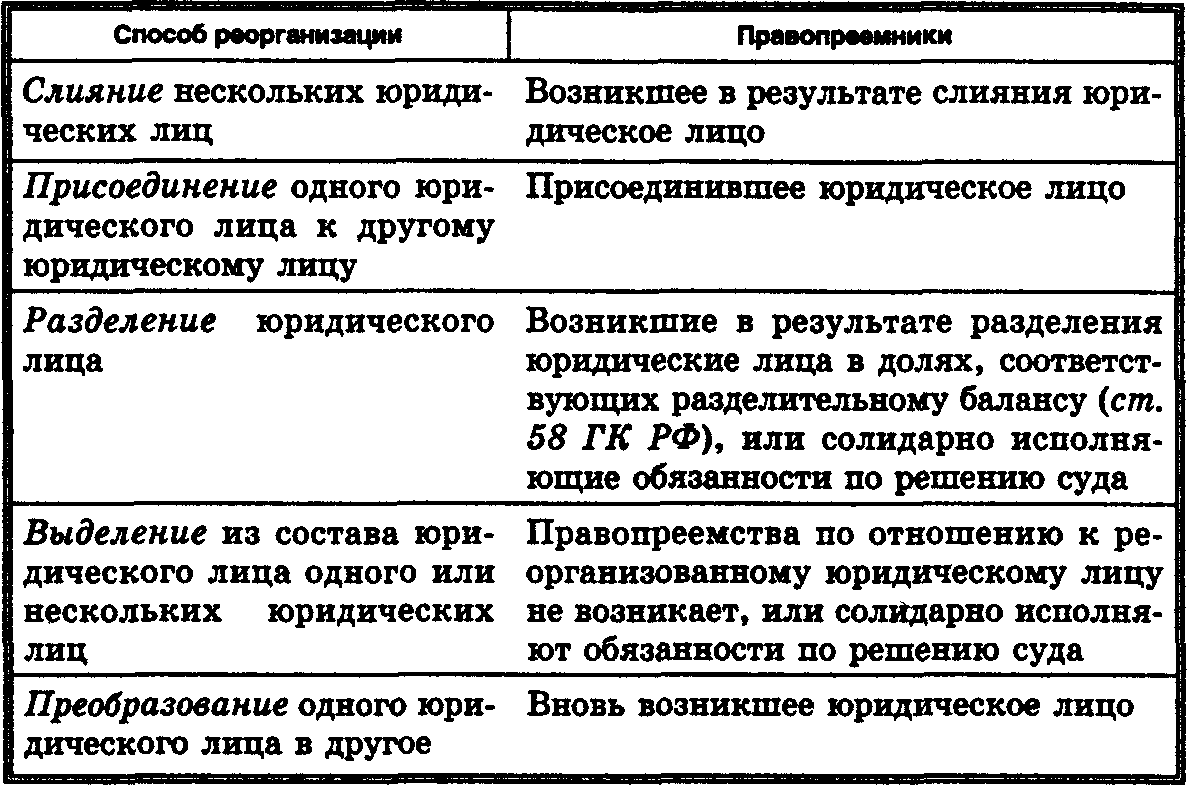

Исполнение налоговых обязательств при ликвидации и реорганизации. При ликвидации организации обязанности исполняет ликвидационная комиссия за счет ее средств. При недостатке имущества долг погашают учредители (при их вине в банкротстве). Очередность платежей определена ст. 64 ГК РФ: налоги погашаются в четвертую очередь.

При реорганизации обязанности переходят к правопреемникам (табл. 13.3). Особенности:

- При разделении или выделении, если баланс не позволяет определить долю, суд может установить солидарную ответственность правопреемников.

- Сроки уплаты налогов не меняются.

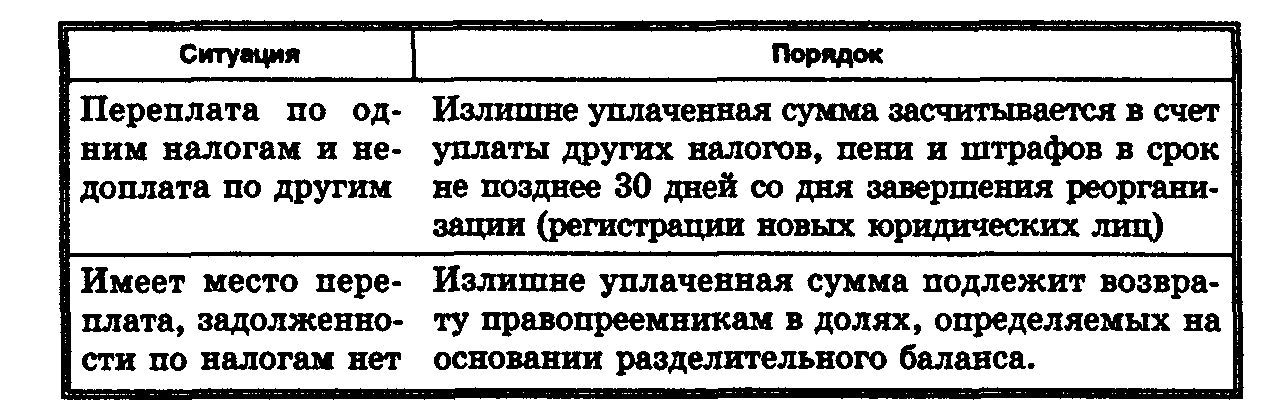

Таблица 13.3 отражает правопреемство по формам реорганизации, а таблица 13.4 (ст. 50 НК РФ) — порядок зачета излишне уплаченных сумм.

Заключение. Налоговое законодательство строго регламентирует процедуры возникновения, исполнения и прекращения обязанностей. Ключевые аспекты: самостоятельность уплаты, бесспорное взыскание, ответственность правопреемников и учредителей. Нарушения влекут меры принуждения, включая блокировку счетов и реализацию имущества. Соблюдение норм НК РФ минимизирует риски споров с налоговыми органами.

Дата добавления: 2025-05-12; просмотров: 471;