Налоговая система РФ: структура, виды налогов и особенности регулирования

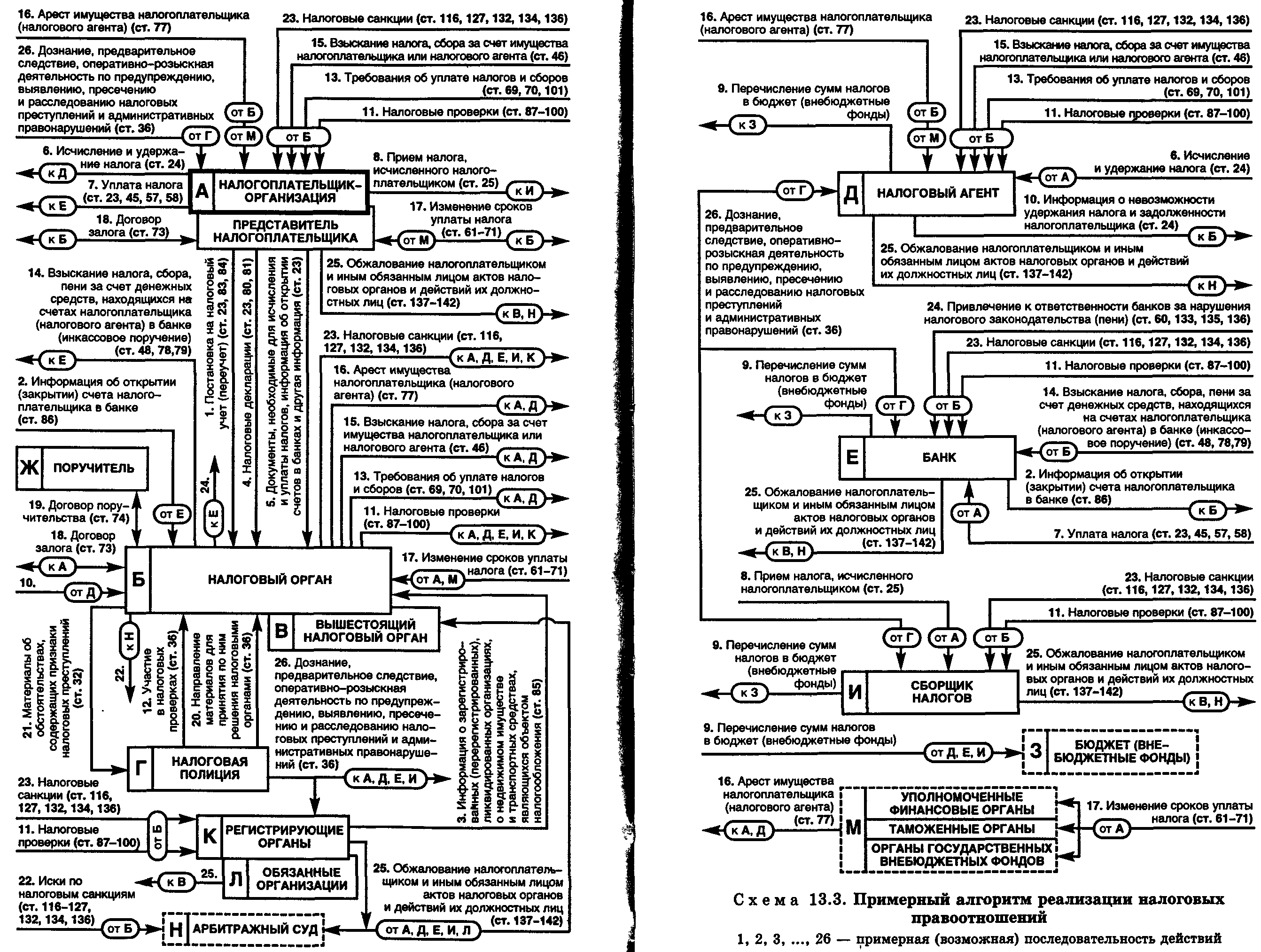

В Российской Федерации налоговая система делится на три уровня: федеральные, региональные и местные налоги (ст. 12–15 Налогового кодекса РФ). Федеральные налоги, такие как НДС, налог на прибыль организаций и таможенные пошлины, обязательны к уплате на всей территории страны. Региональные налоги (например, транспортный налог, налог на имущество организаций) устанавливаются субъектами РФ, а местные (земельный налог, налог на имущество физических лиц) — муниципалитетами. Каждый регион или муниципалитет вправе корректировать ставки, сроки уплаты и льготы в рамках, определенных НК РФ (см. Схему 13.3).

Распределение налогов по бюджетам

1. Федеральные налоги включают 16 позиций, среди которых:

- НДС;

- Акцизы;

- Налог на добычу полезных ископаемых;

- Госпошлина.

Эти платежи формируют основу федерального бюджета.

2. Региональные налоги (7 видов):

- Налог на игорный бизнес;

- Транспортный налог;

- Налог на недвижимость (при его введении отменяются местные налоги на имущество).

3. Местные налоги (5 видов):

- Земельный налог;

- Налог на рекламу;

- Сборы за использование муниципальных ресурсов.

Ключевая особенность: налоги на природные ресурсы и имущество распределены между уровнями. Например, водный налог — федеральный, а земельный — местный. Это повышает эффективность администрирования: муниципалитеты лучше контролируют локальные объекты (ст. 14–15 НК РФ).

Элементы налогообложения. Согласно ст. 17 НК РФ, налог считается установленным только при определении:

- Налогоплательщиков;

- Объекта налогообложения (доход, имущество, операция);

- Налоговой базы (стоимостная/физическая характеристика объекта);

- Ставки (процент или фиксированная сумма);

- Порядка и сроков уплаты.

Например, для НДФЛ объект — доход физлица, база — сумма дохода, ставка — 13–15%.

Специальные налоговые режимы упрощают администрирование для малого бизнеса и отдельных территорий:

- Упрощенная система налогообложения (УСН);

- Система для закрытых административно-территориальных образований (ЗАТО);

- Соглашения о разделе продукции (для нефтегазовой отрасли).

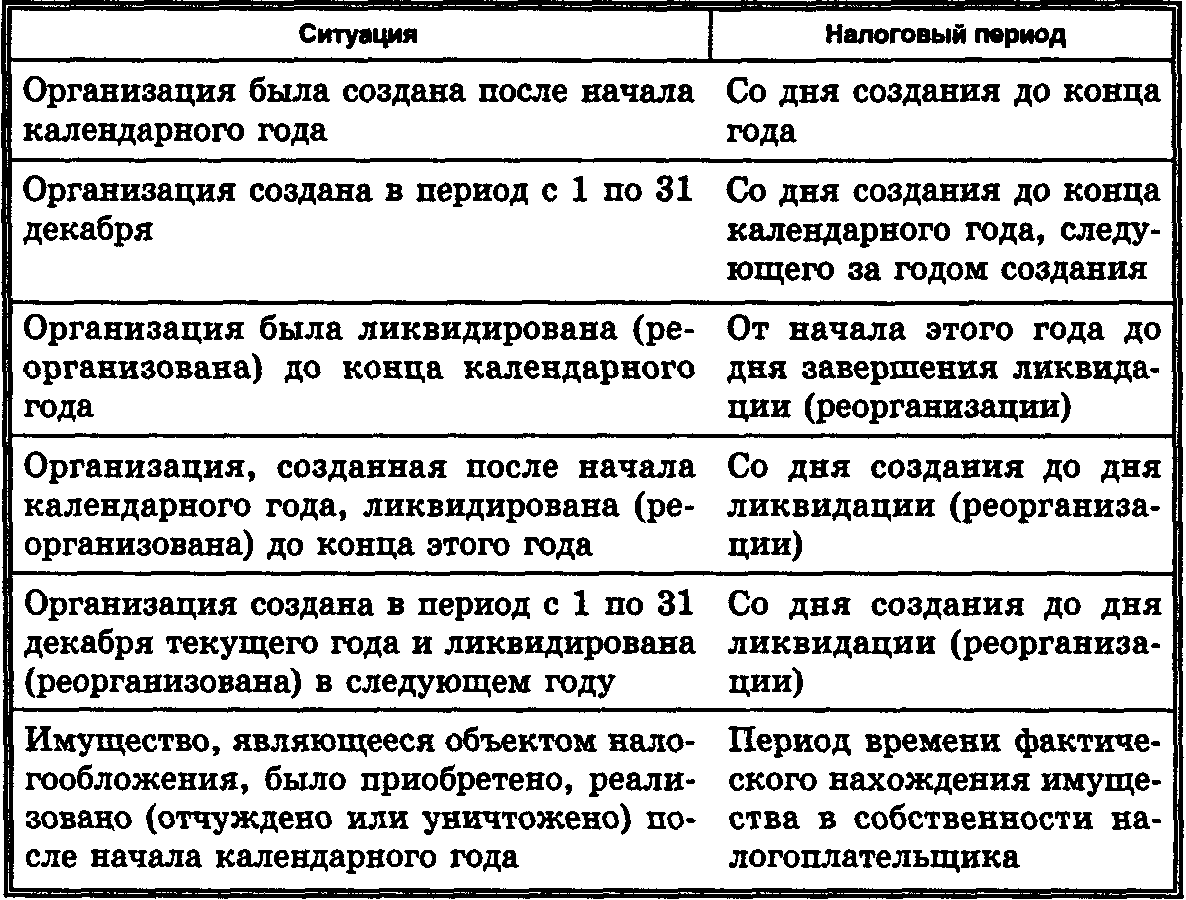

Процедура исчисления и уплаты. Налогоплательщик самостоятельно рассчитывает сумму, ориентируясь на налоговый период (год, квартал) и отчетные периоды (см. Таблицу 13.2). Исключение — случаи, когда расчет проводит налоговый орган (например, для физлиц по имущественным налогам).

Налоговые льготы позволяют снизить нагрузку. Например, пенсионеры освобождены от налога на имущество физических лиц на один объект. Льготы утверждаются на уровне, соответствующем типу налога.

Сроки уплаты варьируются: НДС перечисляется ежеквартально, НДФЛ — при получении дохода. Нарушение сроков влечет пени (ст. 75 НК РФ).

Проблемы межбюджетного регулирования. Введение регионального налога на недвижимость (заменяющего местные налоги) может сократить доходы муниципалитетов. Это создает конфликт интересов, так как земельный налог — ключевой источник финансирования местных бюджетов.

Итог: Налоговая система РФ сочетает централизацию (через федеральные налоги) и гибкость (через региональные/местные корректировки). Приоритет НК РФ и учет международных норм (например, СИДН) обеспечивают прозрачность и соответствие глобальным стандартам. Для бизнеса критически важны правильное определение налоговой базы и своевременное применение льгот, что требует глубокого знания законодательства.

Дата добавления: 2025-05-12; просмотров: 440;