Налоговая декларация и налоговый контроль: ключевые аспекты и современные способы

Налоговая декларация — официальный документ, в котором налогоплательщик сообщает о доходах, расходах, налоговых льготах и исчисленных суммах налогов (ст. 80 НК РФ). Она подается в установленные сроки по каждому налогу, если иное не предусмотрено законодательством.

Доступны два способа подачи:

1. Лично с отметкой о приеме на копии декларации.

2. Заказным письмом с описью (дата отправки считается датой представления).

Исключение — декларирование товаров через таможенную границу РФ. При обнаружении ошибок, ведущих к занижению налога, необходимо внести исправления. Финансовые санкции зависят от сроков подачи уточнений:

- До окончания срока подачи — санкции не применяются.

- После срока подачи, но до уплаты налога — санкции отменяются, если заявление подано до выявления нарушений налоговым органом или назначения выездной проверки.

- После уплаты налога — санкции снимаются при условии погашения задолженности и пеней до подачи заявления.

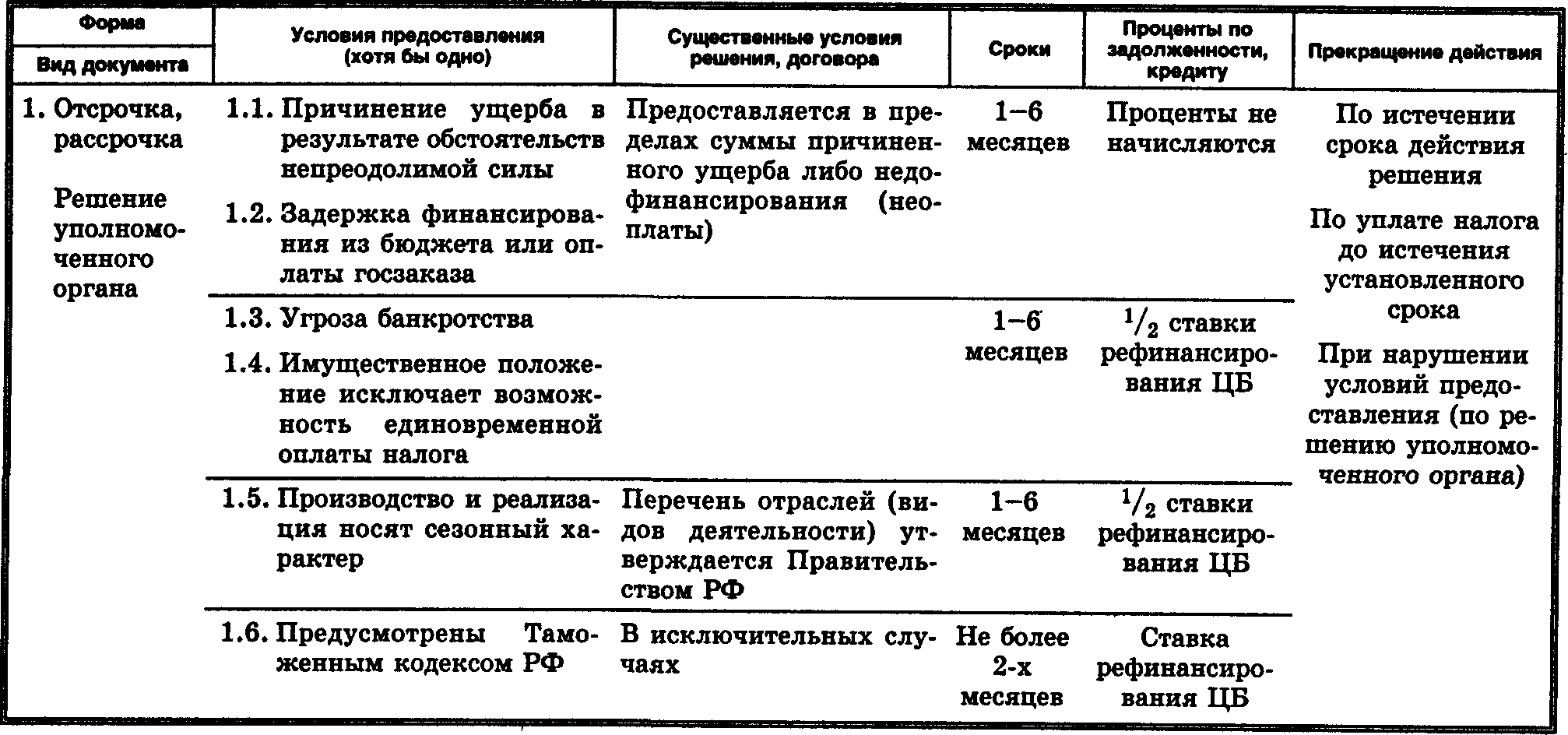

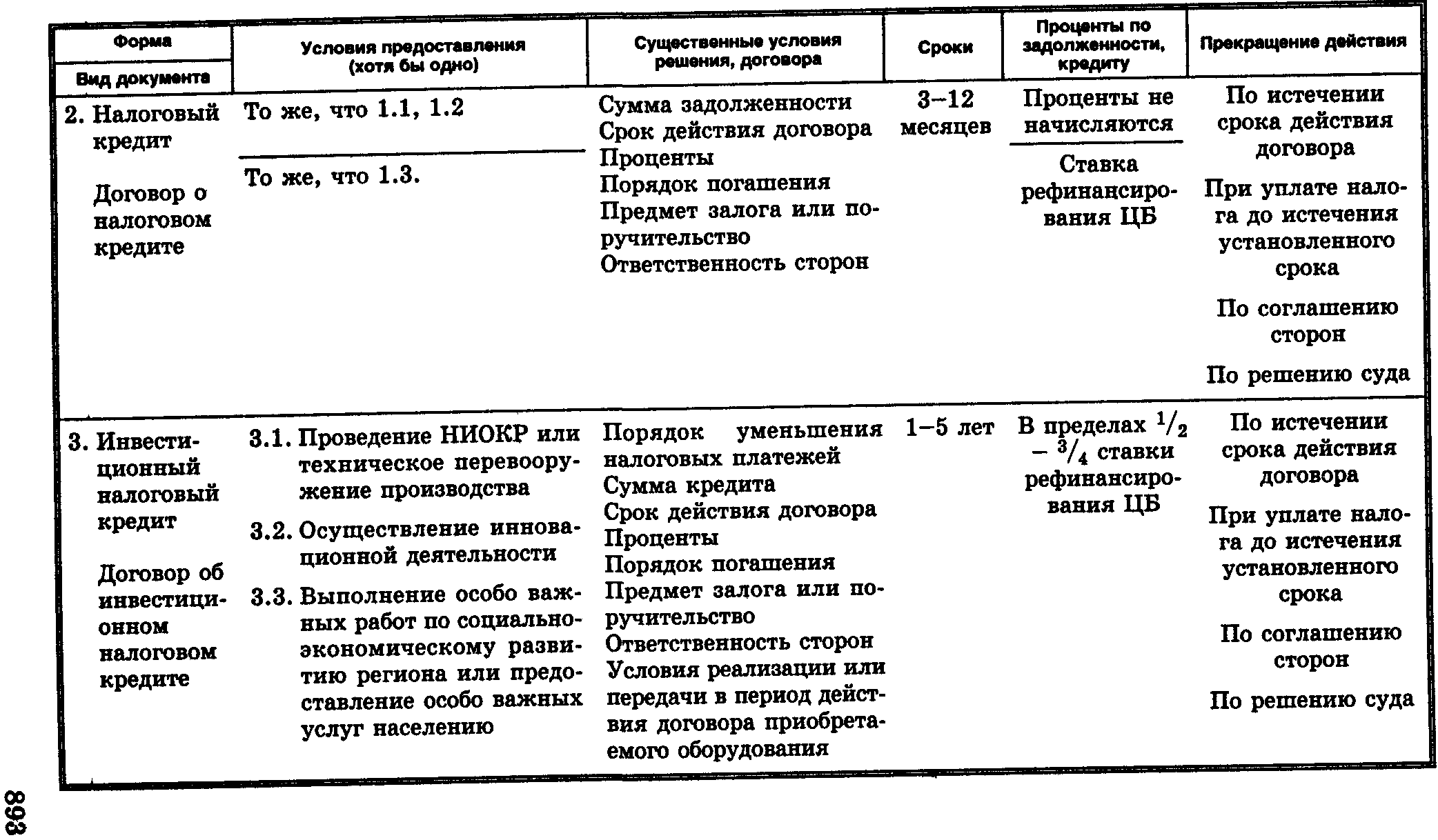

Таблица 13.5 регламентирует условия изменения сроков уплаты налогов: отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит.

Налоговый контроль: формы и этапы. Налоговый контроль осуществляется налоговыми, таможенными органами и органами внебюджетных фондов (ст. 82 НК РФ). Основные методы:

- Камеральные и выездные проверки.

- Получение объяснений, проверка отчетности, осмотр помещений.

- Изъятие документов, экспертизы.

Иные государственные органы (например, органы местного самоуправления) не вправе проводить налоговый контроль.

Этапы налогового контроля:

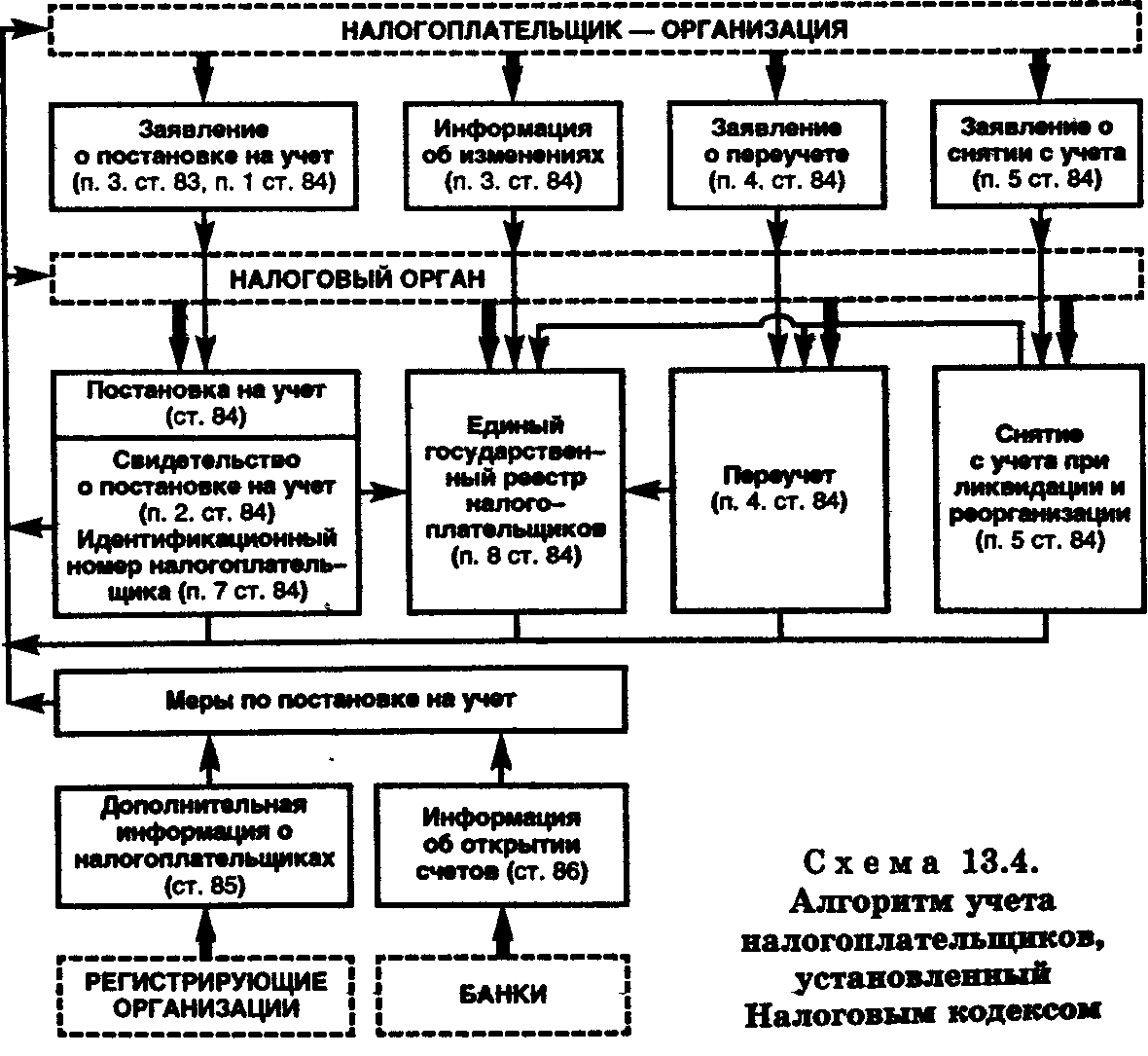

1. Учет налогоплательщиков (ст. 83–86 НК РФ):

- Постановка на учет по месту нахождения организации, имущества или жительства физлица.

- Присвоение ИНН.

- Уведомление налоговых органов об изменениях в учредительных документах, открытии/закрытии счетов (обязанность банков).

Схема 13.4 иллюстрирует алгоритм учета, включая взаимодействие с регистрирующими органами.

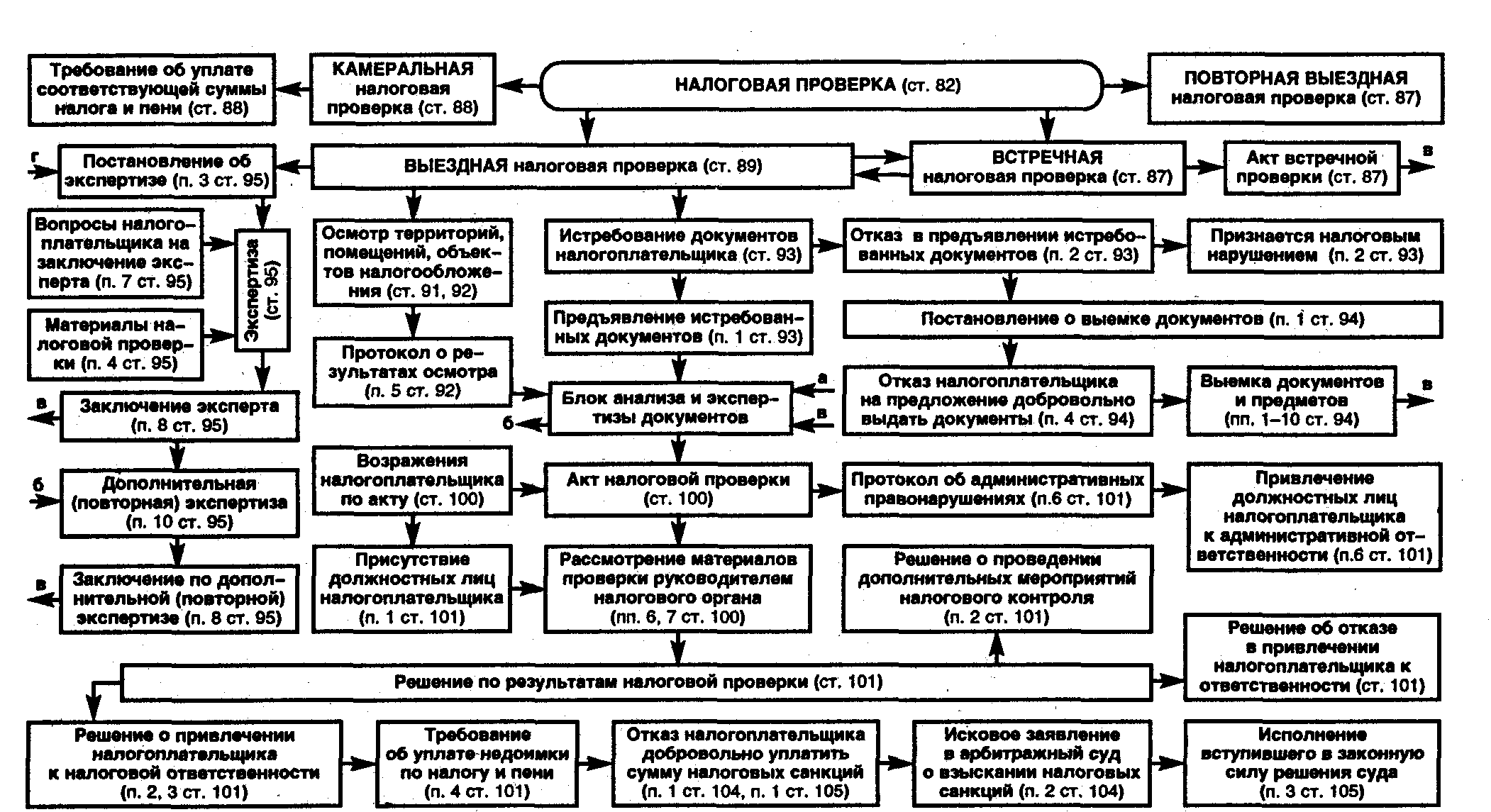

2. Налоговые проверки (ст. 87–100 НК РФ):

- Камеральная проверка — анализирует декларации в течение 3 месяцев. Выявленные нарушения влекут требование об уплате недоимки и пеней.

- Выездная проверка — охватывает до 3 календарных лет, длится до 2 месяцев (в исключительных случаях — до 3). Допускает инвентаризацию, осмотр помещений, выемку документов.

Схема 13.5 детализирует этапы проверки: изъятие документов (а), назначение экспертиз (б), анализ данных (в), право налогоплательщика на отвод эксперта (г).

3. Производство по делам о правонарушениях (ст. 101–105 НК РФ):

- Составление акта проверки с фактами нарушений.

- Право налогоплательщика представить возражения в течение 14 дней.

- Вынесение решения: привлечение к ответственности, отказ или дополнительные проверки.

Взыскание налоговых санкций. При отказе от добровольной уплаты налоговый орган обращается в арбитражный суд. Исполнение решений регулируется законодательством об исполнительном производстве.

Административные правонарушения (например, непредоставление документов) рассматриваются по КоАП РФ.

Ключевые моменты:

- Выездная проверка может включать осмотр территорий без согласия налогоплательщика. Протокол осмотра имеет доказательную силу.

- Выемка документов проводится при наличии постановления налогового органа.

- Повторные проверки допустимы только после завершения предыдущих.

Заключение. Соблюдение правил подачи налоговой декларации и взаимодействие с контролирующими органами минимизируют риски. Важно:

- Своевременно вносить исправления в декларацию.

- Знать права при проведении проверок (например, участие понятых при выемке).

- Обжаловать решения налоговых органов в установленные сроки.

Ссылки на таблицы 13.5 и схемы 13.4–13.5 структурируют информацию, обеспечивая наглядность. Строгое следование НК РФ — основа прозрачности налоговой деятельности.

Современные способы налогового декларирования и контроля. Электронная подача деклараций — ключевой тренд в налоговом администрировании. Налогоплательщики РФ могут использовать личный кабинет на сайте ФНС или мобильное приложение «Налоги FL» для дистанционной подачи документов. Электронные декларации подписываются усиленной квалифицированной электронной подписью (УКЭП), что придает им юридическую силу. Это ускоряет процесс и снижает риски ошибок при передаче данных.

Автоматизация налогового контроля на основе Big Data и искусственного интеллекта (ИИ) позволяет налоговым органам анализировать большие массивы информации. Алгоритмы выявляют аномалии в отчетности, несоответствия между транзакциями и декларируемыми доходами. Например, система АСК НДС-2 автоматически проверяет цепочки сделок, минимизируя возможности для налоговых схем.

Интеграция с банковскими системами упрощает уплату налогов. Сервис «Плати Налоги» позволяет автоматически формировать платежки и синхронизировать данные с банковскими счетами. Банки передают информацию о транзакциях в ФНС в режиме реального времени (ст. 86 НК РФ), что повышает прозрачность финансовых операций.

Технология блокчейн тестируется для отслеживания транзакций и предотвращения теневого оборота. Пилотные проекты в РФ включают регистрацию сделок с недвижимостью и контроль за оборотом товаров через цифровые чеки. Это снижает риски манипуляций и повышает доверие к данным.

Онлайн-консультации и чат-боты стали частью налогового сервиса. ФНС внедряет AI-помощников, которые отвечают на вопросы налогоплательщиков, напоминают о сроках уплаты и помогают заполнить декларацию. Например, сервис «Виртуальный помощник» доступен в личном кабинете.

Цифровые спецрежимы для бизнеса, такие как НПД (налог на профессиональный доход) и «Мой бизнес», упрощают отчетность для самозанятых и малых предприятий. Данные автоматически передаются через мобильные приложения, сокращая бюрократическую нагрузку.

3D-аудит — инновационный метод, совмещающий анализ цифровых следов: транзакции, геолокация, данные с кассовых аппаратов. Это позволяет налоговым органам реконструировать финансовые потоки компаний и выявлять схемы уклонения.

Заключение. Современные технологии трансформируют налоговое администрирование, делая его прозрачным и эффективным. Электронные сервисы, AI-аналитика и блокчейн сокращают сроки проверок, минимизируют ошибки и повышают взаимодействие. Внедрение этих инструментов отражено в обновленных редакциях НК РФ и поддерживается государственными программами цифровизации. Налогоплательщикам важно адаптироваться к изменениям, используя доступные цифровые решения для соблюдения законодательства.

Дата добавления: 2025-05-12; просмотров: 368;