Вексельное обращение в производственно-хозяйственных расчетах: правовые и практические аспекты

Своевременные расчеты — ключевой элемент эффективной производственно-хозяйственной деятельности. Чем масштабнее предприятие и разнообразнее его продукция, тем сложнее сеть хозяйственных связей и сопровождающих их расчетных правоотношений. Одним из современных инструментов, оптимизирующих эти процессы, выступает вексельное обращение, обеспечивающее гибкость и надежность финансовых операций.

Вексель: определение и виды. Вексель — ценная бумага, фиксирующая безусловное обязательство векселедателя (для простого векселя) или плательщика (для переводного векселя) выплатить векселедержателю определенную сумму в установленный срок. Различают товарные векселя, используемые в расчетах за товары/услуги, и финансовые, выпускаемые под привлеченные денежные средства. Выпуск финансовых векселей требует лицензии Центрального банка РФ, тогда как товарные оформляются на бланках Минфина России.

Реквизиты векселя и виды обязательств. Простой вексель включает:

1. Наименование «вексель».

2. Безусловное обязательство оплаты.

3. Срок и место платежа.

4. Данные получателя.

5. Дату/место составления.

6. Подпись векселедателя.

Переводной вексель дополняется указанием плательщика (трассата). В нем участвуют три стороны: трассант (векселедатель), векселедержатель (получатель платежа) и трассат (плательщик). Если трассат отказывается от акцепта или платежа, ответственность переходит к трассанту.

Индоссамент и аваль: передача и обеспечение прав. Вексель может передаваться через индоссамент — передаточную надпись на обороте или аллонже. Права по векселю переходят новому держателю, который приобретает право требования. Платеж по векселю обеспечивается авалем — поручительством третьих лиц (часто банков). Авалист несет солидарную ответственность с должником, а после оплаты приобретает право регресса.

Протест векселя: процедура и последствия. При отказе трассата от акцепта/платежа вексель передается нотариусу для протеста. Нотариус предъявляет требование плательщику, а при отказе составляет акт о протесте. Последствия:

1. Возможность судебного взыскания через исковые требования.

2. Солидарная ответственность всех обязанных лиц.

3. Право векселедержателя требовать сумму с процентами и издержками.

Для исков к основным должникам (векселедателю или акцептанту) протест не обязателен.

Банковские операции с векселями

1. Учет векселей — досрочная продажа банку с дисконтом.

2. Кредит под залог векселей — выдача ссуды под обеспечение.

3. Инкассо векселей — получение платежа банком в срок.

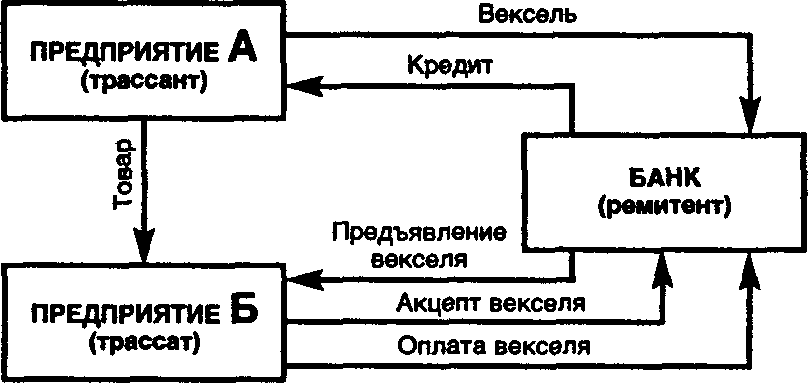

Схема 10.2: Пример обращения переводного векселя

Предприятие А (трассант) получает кредит в банке для поставки товара предприятию Б (трассат). Для погашения кредита предприятие А выставляет переводной вексель, обязывающий предприятие Б оплатить сумму банку (ремитенту). Банк предъявляет вексель для акцепта. После акцепта предприятие Б становится основным должником. Если акцепт отсутствует, ответственность сохраняется за предприятием А.

Заключение. Вексельное обращение — универсальный инструмент, сочетающий гарантии платежа и гибкость в управлении дебиторской задолженностью. Его регулирование нормами ГК РФ и вексельным законодательством минимизирует риски участников сделок. Использование векселей в банковских операциях (учет, залог, инкассо) повышает ликвидность бизнеса, оптимизируя расчеты в условиях сложных производственно-хозяйственных связей.

Дата добавления: 2025-05-12; просмотров: 496;