Капитал как производственный фактор: структура, воспроизводство и инвестиции

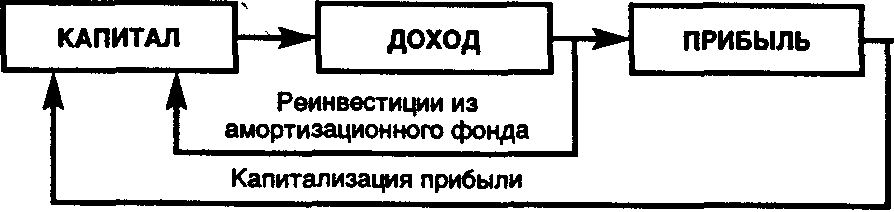

Капитал в экономическом понимании представляет собой источник дохода, вложенный в производство для получения общественно полезного эффекта. Его ключевой характеристикой является способность генерировать прибыль — разницу между доходами от использования и первоначальными вложениями. Часть прибыли, направляемая на развитие, подвергается капитализации (реинвестированию), что обеспечивает цикличность воспроизводства ресурсов (схема 9.1).

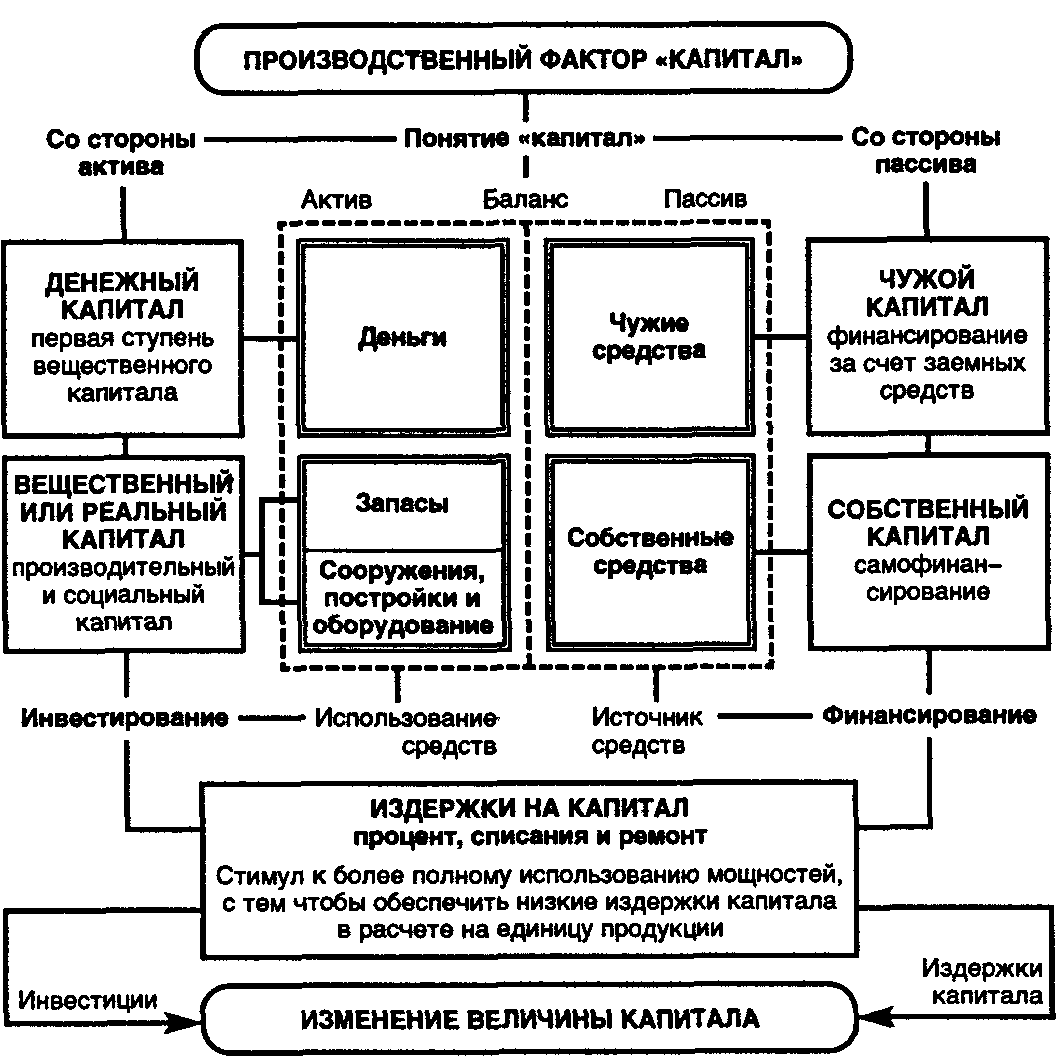

Двойственная природа капитала отражена в структуре баланса предприятия (схема 9.2). В пассиве выделяют собственный капитал (средства, созданные предприятием) и заемные средства (чужие ресурсы). В активе капитал делится на денежный (финансовые активы) и реальный (материальные активы). Процесс предоставления денежных средств для приобретения оборудования называется финансированием, а их преобразование в реальные активы — инвестированием.

Схема 9.1. Воспроизводство капитала

Схема 9.2. Движение капитала в производстве

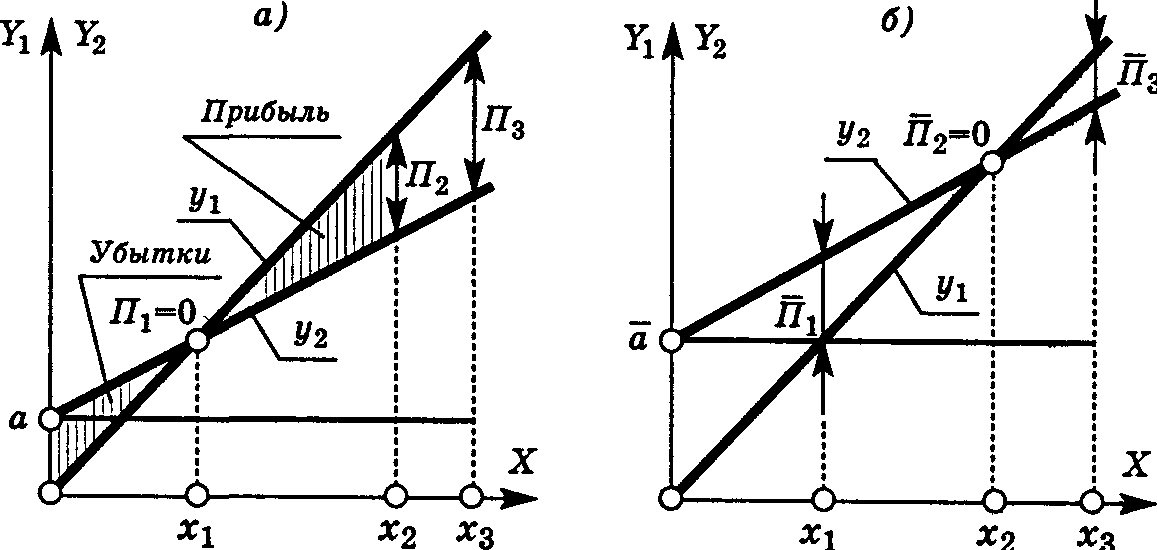

Использование средств производства длительного пользования связано с высокими постоянными издержками: амортизация, ремонт и процентные платежи. Эти затраты не зависят от объема выпуска, что делает капиталоемкие производства уязвимыми при неполной загрузке мощностей. Низкая загрузка ведет к росту издержек на единицу продукции, снижению рентабельности капитала и прибыли (рис. 9.1). Важным аспектом является качество капитала: моральное устаревание оборудования требует ускоренной амортизации, позволяющей адаптироваться к технологическим изменениям.

Рис. 9.1. Влияние постоянных издержек капитала на прибыль при полном (а) и неполном (б) использовании производственных мощностей

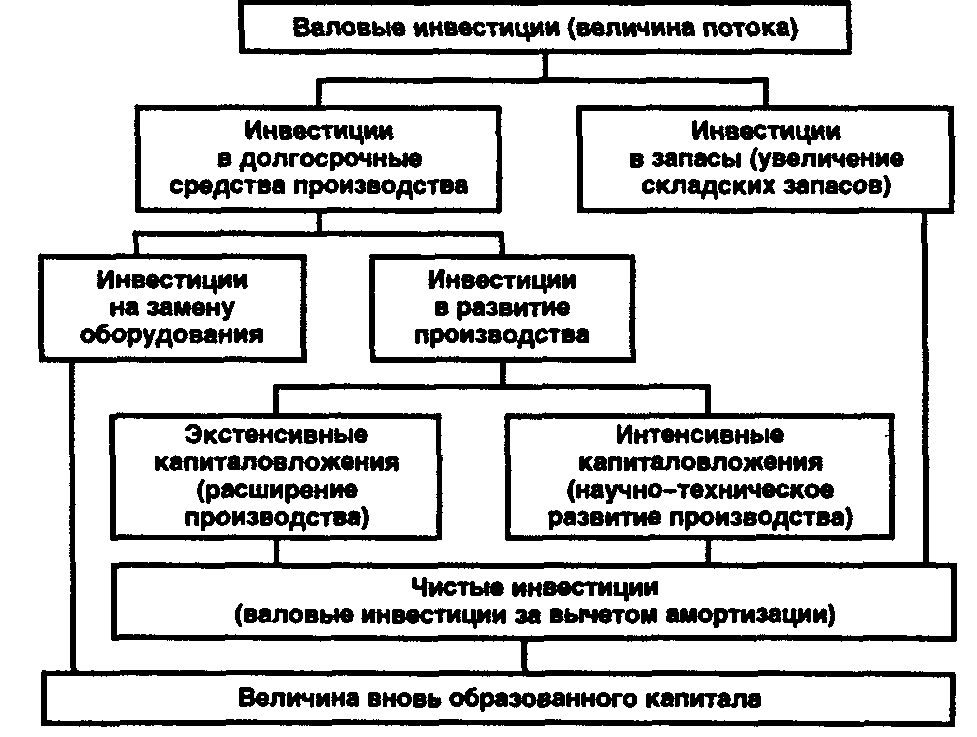

Динамика капитала зависит от соотношения инвестиций и издержек. Равенство этих показателей сохраняет объем капитала, превышение инвестиций — увеличивает, а их недостаток — сокращает (что характерно для многих российских предприятий). Для поддержания производства амортизационные отчисления включаются в себестоимость, формируя амортизационный фонд, который направляется на восстановление основных фондов (схема 9.1).

Амортизационный фонд — ключевой источник замены изношенного оборудования. Нарушение механизма его использования приводит к старению фондов, снижению качества продукции и банкротству. В России инфляция 1990-х вызвала обесценивание фондов: амортизация начислялась в устаревших ценах, что сделало фонды недостаточными для замены оборудования. Эта проблема усугублялась неадекватной реакцией законодательства на инфляционные процессы.

Инвестиционная деятельность регулируется Законом «Об инвестиционной деятельности в РСФСР» (1995 г.). Инвестиции определяются как вложения денежных средств, имущества, интеллектуальных ценностей в предпринимательские проекты для получения прибыли или социального эффекта. Инвестирование включает как финансовые операции, так и практическую реализацию проектов.

Дата добавления: 2025-05-12; просмотров: 449;