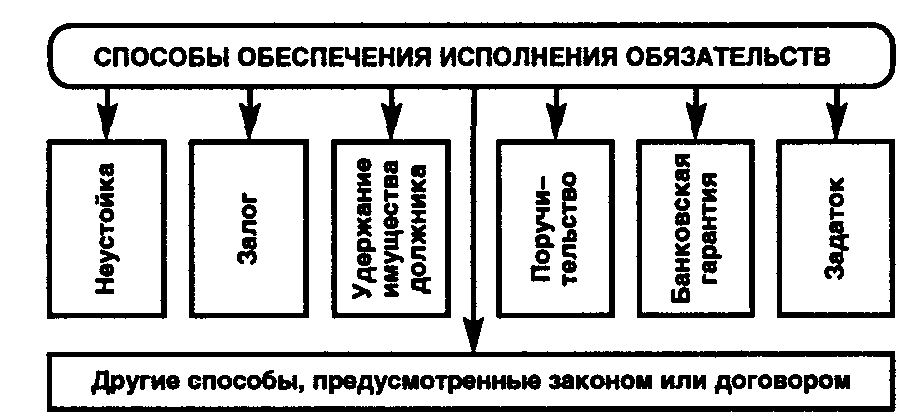

Способы обеспечения исполнения обязательств: детализация и практическое применение

Способы обеспечения обязательств, представленные на схеме 3.3, включают неустойку, залог, удержание, поручительство, банковскую гарантию, задаток и иные методы, предусмотренные законом или договором. Каждый из них имеет специфику, определяемую типом обязательства, рисками сторон и отраслевыми особенностями.

Неустойка: виды и сферы применения. Неустойка (штраф, пеня) — денежная сумма, уплачиваемая должником при нарушении обязательства. Её ключевое преимущество — отсутствие необходимости доказывать убытки, что упрощает компенсацию для кредитора.

Виды неустойки:

1. Зачётная — убытки возмещаются сверх суммы неустойки. Применяется в договорах поставки и подряда.

2. Штрафная — убытки взыскиваются полностью, даже если превышают неустойку. Используется при грубых нарушениях (поставка некачественной продукции).

3. Исключительная — кредитор ограничен суммой неустойки (например, в отношениях с транспортными компаниями).

4. Альтернативная — выбор между неустойкой и возмещением убытков (например, в арендных отношениях).

Схема 3.3. Способы обеспечения исполнения обязательств

Пример: В договоре аренды может быть предусмотрена пеня 0,1% от суммы аренды за каждый день просрочки. При задержке оплаты на 30 дней арендатор автоматически выплачивает 3% от суммы, без необходимости судебного доказывания ущерба.

Залог: механизмы и виды. Залог предоставляет кредитору право преимущественного удовлетворения требований из стоимости заложенного имущества. Его регулирование детализировано на схеме 3.4.

Основные виды залога:

1. Ипотека — залог недвижимости. Например, банк предоставляет кредит под залог квартиры, регистрируя обременение в Росреестре.

2. Залог товаров в обороте — залогодатель сохраняет право продавать товары, но обязан поддерживать их стоимость (например, залог продукции на складе).

3. Заклад — имущество передаётся залогодержателю (например, ломбардные операции).

Особенности залога ценных бумаг:

- Складские свидетельства — используются для залога товаров на складе. При неисполнении обязательств кредитор вправе требовать реализацию товара через публичные торги.

- Закладные — ценные бумаги, удостоверяющие право на получение денежных средств под залог недвижимости.

Пример: Компания получила кредит под залог партии оборудования. При банкротстве компании банк реализовал оборудование через торги, погасив 80% долга. Оставшиеся 20% взысканы из другого имущества должника.

Удержание имущества: условия и ограничения. Удержание позволяет кредитору сохранять вещь должника до исполнения обязательства. Например, транспортная компания вправе удерживать груз до оплаты услуг.

Особенности:

- Применяется даже при переходе прав на вещь к третьим лицам.

- Требования удовлетворяются в порядке, аналогичном залогу.

Пример: Подрядчик, не получивший оплату за ремонт офиса, удерживает технику заказчика до полного расчёта.

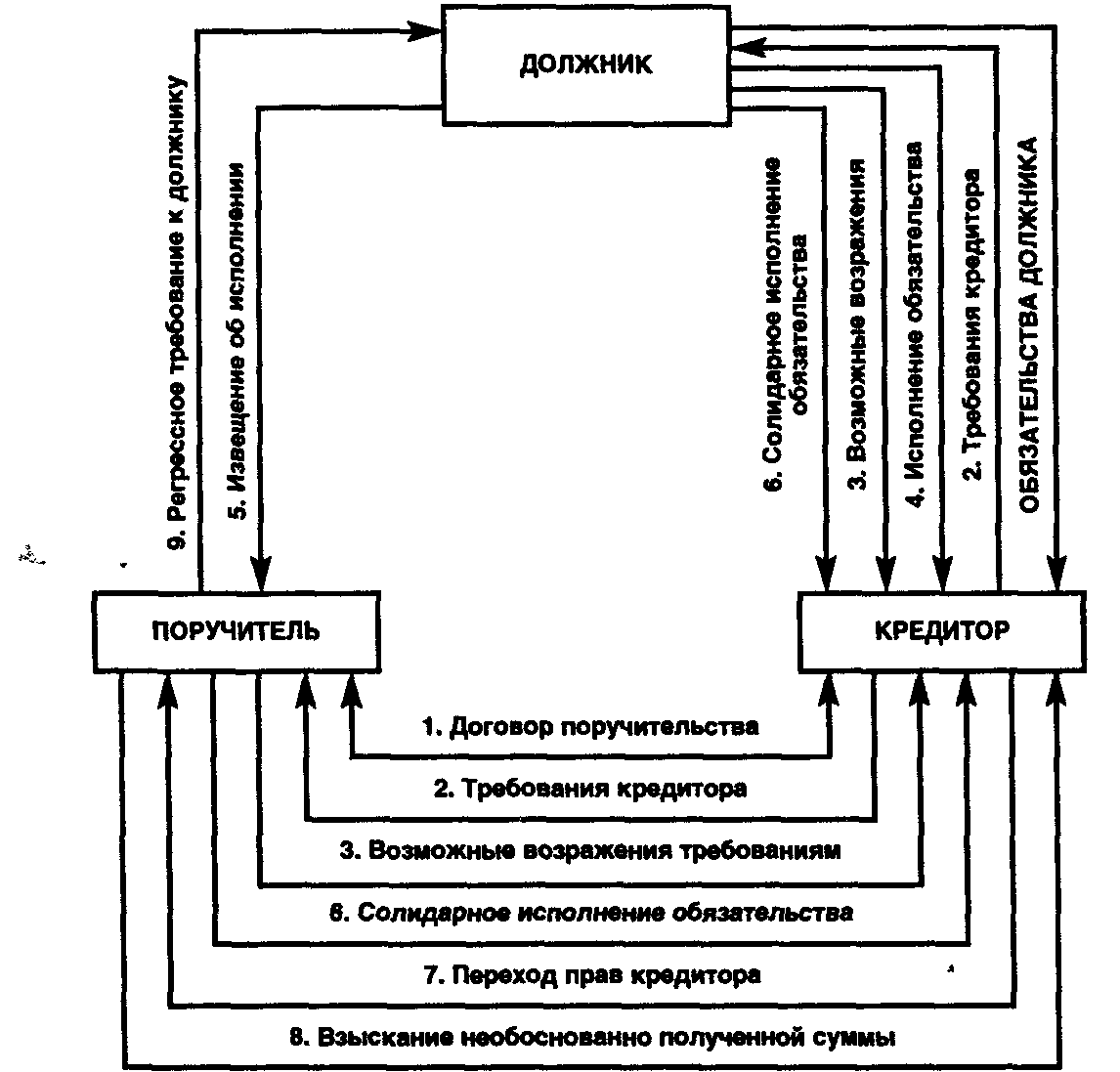

Поручительство: алгоритм и риски. Поручительство (схема 3.5) предполагает, что третье лицо (поручитель) берёт на себя ответственность за исполнение обязательств должника.

Схема 3.5. Алгоритм поручительства (цифрами обозначена последовательность действий сторон)

Ключевые аспекты:

- Солидарная ответственность — кредитор может требовать исполнения как от должника, так и от поручителя.

- Регрессные требования — поручитель, погасивший долг, вправе взыскать сумму с должника.

Пример: При получении кредита малый бизнес привлёк поручителя — крупную компанию. При дефолте заёмщика банк взыскал долг с поручителя, который затем обратился в суд для компенсации убытков.

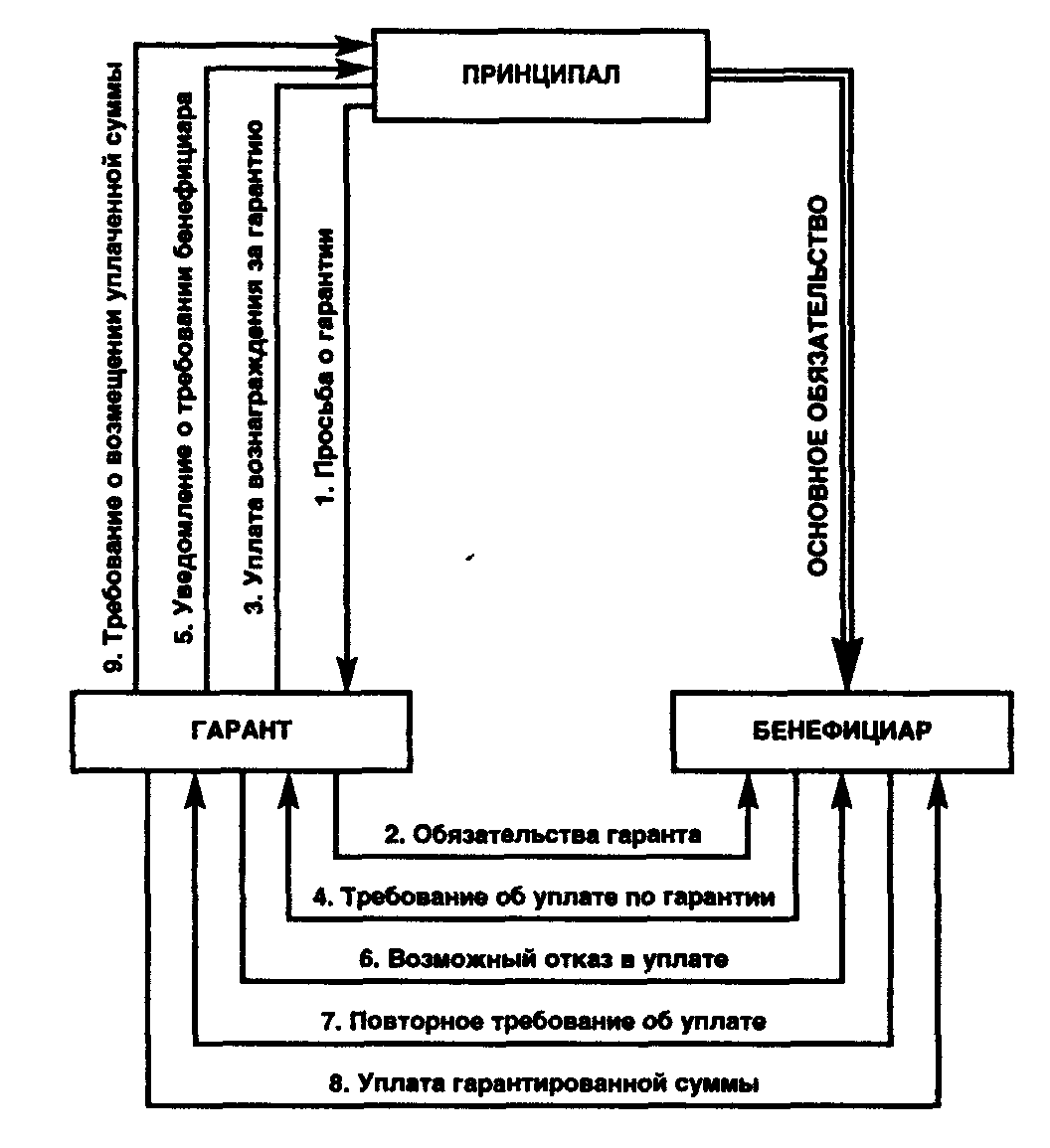

Банковская гарантия: безотзывность и процедура. Банковская гарантия (схема 3.6) — обязательство банка выплатить сумму кредитору при неисполнении обязательств принципалом.

Характеристики:

- Безотзывность — гарант не может отозвать обязательство без согласия бенефициара.

- Независимость — требование удовлетворяется даже при оспаривании основного договора.

Пример: Поставщик оборудования потребовал банковскую гарантию для участия в тендере. При срыве поставок заказчик получил компенсацию от банка-гаранта.

Задаток: функции и отличия от аванса. Задаток выполняет три функции: удостоверяющую, обеспечительную и платежную.

Отличия от аванса:

- Возврат: При неисполнении обязательства задаток остаётся у кредитора (или удваивается), аванс — возвращается.

- Юридические последствия: Задаток влечёт санкции, аванс — нет.

Пример: При покупке недвижимости покупатель внёс задаток 500 тыс. руб. При отказе от сделки продавец оставил сумму. Если бы продавец нарушил условия, он вернул бы 1 млн руб.

Сравнительная эффективность способов обеспечения

1. Неустойка — гибкий инструмент для сделок с фиксированными сроками (поставки, услуги).

2. Залог — подходит для кредитования под ликвидное имущество (недвижимость, оборудование).

3. Поручительство — эффективно при наличии надёжного партнёра.

4. Банковская гарантия — оптимальна для госзакупок и международных сделок.

Недостатки залога:

- Длительная процедура реализации через суд.

- Риск обесценивания заложенного имущества.

Прекращение обеспечения обязательств

- Неустойка — прекращается при исполнении обязательства или по соглашению сторон.

- Залог — аннулируется после погашения долга, гибели имущества или его реализации.

- Поручительство — прекращается при изменении условий основного договора без согласия поручителя.

- Банковская гарантия — завершается после выплаты суммы или истечения срока.

Пример: После погашения ипотеки залогодержатель обязан снять обременение с недвижимости в Росреестре.

Заключение. Выбор способа обеспечения зависит от специфики обязательства, рисков и целей сторон. Неустойка и задаток подходят для краткосрочных сделок, залог и банковская гарантия — для крупных проектов. Все механизмы, систематизированные на схемах 3.3–3.6, направлены на минимизацию финансовых потерь и укрепление доверия между контрагентами. Учёт процессуальных нюансов (например, регистрация ипотеки) и профессиональная юридическая оценка рисков повышают эффективность этих инструментов в предпринимательской деятельности.

Дата добавления: 2025-05-12; просмотров: 388;